सीए रसिका महाबळ

प्राप्तिकर (Income Tax) भरणे हे प्रत्येक करदात्याचे कर्तव्य असून त्यात योग्य नियोजन केल्यास कायदेशीररीत्या कर सवलत घेता येते. भारत सरकारने करदात्यांना काही विशिष्ट खर्च आणि गुंतवणूक यावर वजावट (Deduction) देण्याची तरतूद केली आहे, जी जुन्या कर प्रणालीमध्ये उपलब्ध आहे. जुन्या कर प्रणालीमध्ये वजावट आणि सूट यांच्या आधारे कर आकारणी केली जाते. या प्रणालीत विविध प्रकारच्या सवलतींचा समावेश आहे, जसे की जीवन विमा हप्ता, भविष्य निर्वाह निधी (PPF), शिक्षण कर्ज व्याज, आरोग्य विमा हप्ता इत्यादी. आपण जुनी कर प्रणाली निवडल्यास कोणकोणत्या सवलती उपलब्ध आहेत, त्या कोणत्या कलमांअंतर्गत येतात आणि त्यांचा लाभ घेण्यासाठी कोणते नियम आहेत याची सविस्तर माहिती घेत आहोत आणि त्याचा हा दुसरा भाग.

-

कलम 80E – शिक्षण कर्जाच्या व्याजावर वजावट

स्वतःसाठी, जोडीदार, अपत्यांसाठी, विद्यार्थी (ज्याच्या कायदेशीर पालक म्हणून संबंधित व्यक्ती आहे) यांच्या उच्च शिक्षण कर्जाच्या व्याजावर वजावट मिळते.

- 8 वर्षांपर्यंत ही सवलत लागू

- जुन्या कर प्रणालीमध्ये ही वजावट मिळते

-

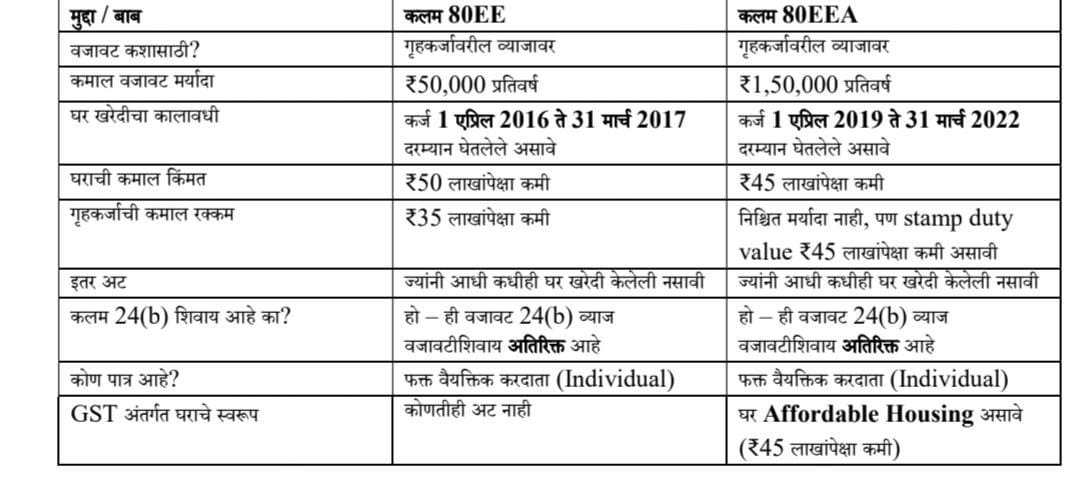

कलम 80EE आणि 80EEA – गृहकर्जाच्या व्याजावरील वजावट

महत्त्वाची टीप

- दोन्ही कलमांखाली वजावट फक्त व्याजावरच मिळते, मुख्य कर्जावर (Principal) नाही.

- एकाच आर्थिक वर्षात 80EE आणि 80EEA दोन्हीचा लाभ घेता येत नाही – एकच निवडावी लागते.

- जुन्या कर प्रणालीमध्ये कलम 80EE आणि 80EE ही वजावट मिळते

-

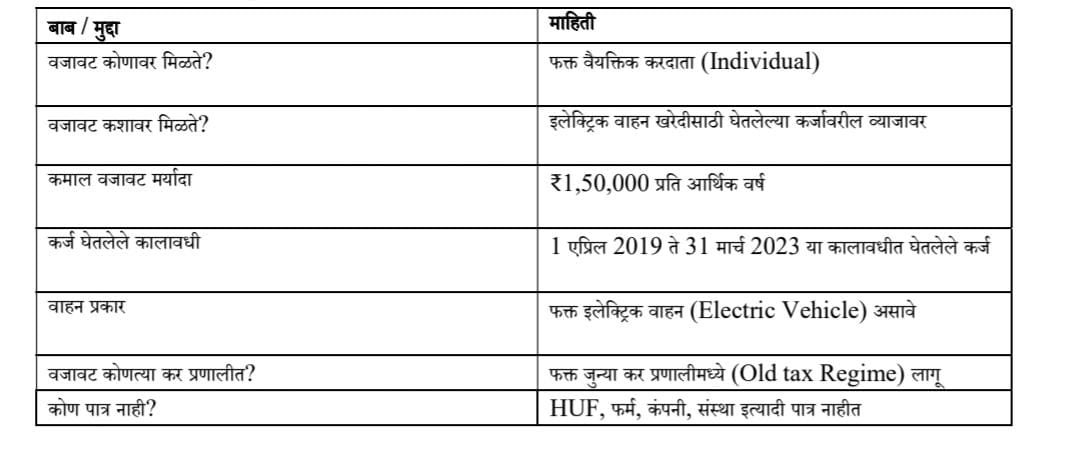

कलम 80EEB – इलेक्ट्रिक वाहन खरेदीसाठी घेतलेल्या कर्जाच्या व्याजावरील वजावट

हेही वाचा – Old tax Regime : जुन्या प्रणालीद्वारे कर सवलतींचे पर्याय

-

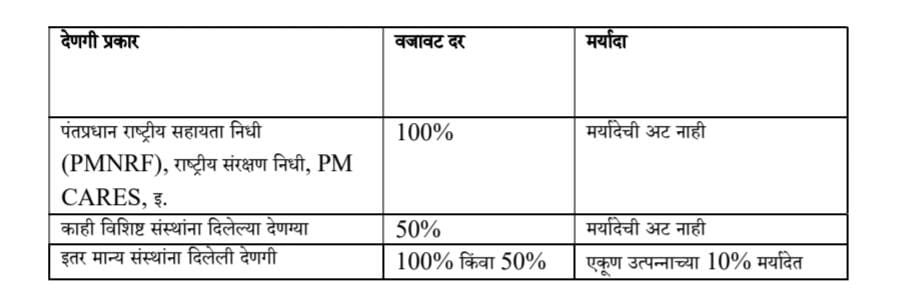

कलम 80G – दान / देणगीवर कर सवलत

वजावट कोणाला मिळते?

- फक्त वैयक्तिक करदाता, अविभाजित कुटुंब (HUF), कंपनी, फर्म इत्यादी सर्वांनाच लागू

- जुन्या आणि नवीन दोन्ही कर प्रणालीत काही फरकासह उपलब्ध

महत्त्वाच्या अटी

- केवळ त्या संस्थांना देणगी द्या, ज्यांच्याकडे 80G नोंदणी प्रमाणपत्र आहे.

- रोख रकमेने देणगी दिल्यास ₹2,000 पर्यंतच वजावट मान्य होते.

- ₹2,000 पेक्षा जास्त देणगी केवळ चेक / डिजिटल पद्धतीनेच दिल्यास वजावट मिळते.

- संस्थेकडून 80G प्रमाणपत्र (Donation Receipt) घेणे आवश्यक आहे, ज्यामध्ये खालील माहिती असावी :

- संस्थेचे नाव, PAN, 80G नोंदणी क्रमांक

- देणगीदाराचे नाव, रक्कम, देणगीची तारीख

-

कलम 80GG गृहभाड्यावर (House Rent) वजावट

वजावट किती मिळते?

खालील तीनपैकी जी रक्कम कमी असेल, ती वजावट म्हणून मानली जाते :

- ₹5,000 प्रति महिना (₹60,000 प्रतिवर्ष)

- वास्तविक दिलेले भाडे (–) एकूण उत्पन्नाच्या 10% (ही एकूण उत्पन्नाची गणना वजावट दिल्याआधी केली जाते)

- एकूण उत्पन्नाच्या 25% मर्यादेपर्यंत (ही एकूण उत्पन्नाची गणना वजावट दिल्याआधी केली जाते)

महत्त्वाची टीप

- ही वजावट फक्त HRA न मिळालेल्यांनाच मिळते.

- जर तुमच्या नावावर घर असेल आणि तुम्ही दुसऱ्या शहरात राहून भाडे देत असाल, तर वजावट मिळू शकते (विशिष्ट अटींसह).

- स्वतःचे घर असलेल्या शहरात भाड्याने राहणाऱ्यास ही वजावट मिळणार नाही.

- भाडेकरार किंवा भाडे पावत्या (Rent Receipts) असाव्यात

- मालकाचे नाव व PAN माहीत असावे

- फक्त जुन्या कर प्रणालीमध्ये (Old tax Regime) ही वाजवट लागू

-

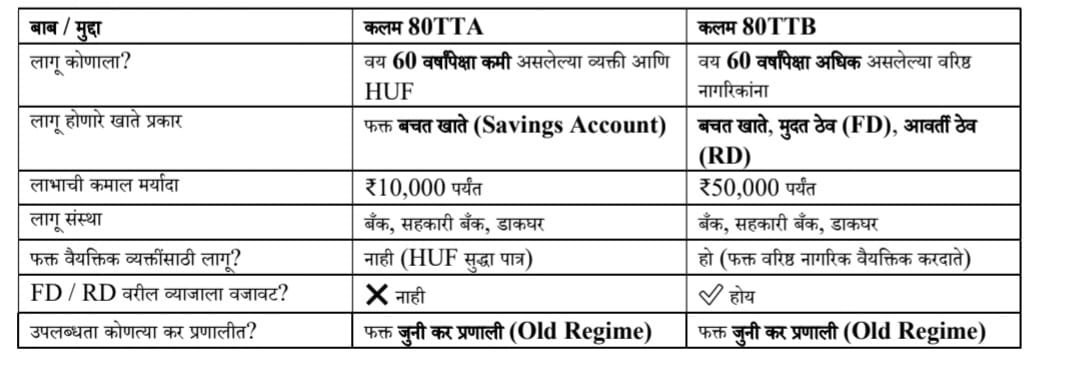

कलम 80TTA आणि 80TTB

हेही वाचा – आयकर विवरणपत्र (Income Tax Return) भरण्याकरिता आवश्यक माहिती

-

कलम 80U – दिव्यांग व्यक्तींसाठी कर सवलत

पात्रता :

- करदाते स्वतः दिव्यांग असणे आवश्यक.

- वैद्यकीय प्राधिकरणाचे प्रमाणपत्र आवश्यक (सरकारी रुग्णालयाचे)

सवलतीची रक्कम

महत्त्वाचे मुद्दे :

- ही वजावट फक्त वैयक्तिक करदात्यासाठी आहे.

- ही वजावट फक्त प्रमाणित दिव्यांगतेसाठी लागू होते.

- दिव्यांगतेचा पुरावा वैध वैद्यकीय अधिकाऱ्याद्वारे प्रमाणित असणे आवश्यक आहे.

निष्कर्ष

कर नियोजन म्हणजेच कायदेशीर मार्गाने कर वजावट मिळवून कर बचत करणे होय. ही टाळाटाळ किंवा गैरकायदेशीर मार्ग नव्हे. वेळेवर योग्य गुंतवणूक, कागदपत्रांची तयारी आणि आयकर सल्लागाराचा सल्ला घेतल्यास आपण आपल्या कर भरण्यात लक्षणीय बचत करू शकतो.

आपल्या गरजेनुसार कोणती वजावट लागू होते, यासाठी तज्ज्ञ सल्ला घेणे उपयुक्त ठरते.