सीए रसिका महाबळ

प्राप्तिकर (Income Tax) भरणे हे प्रत्येक करदात्याचे कर्तव्य असून त्यात योग्य नियोजन केल्यास कायदेशीररीत्या कर सवलत घेता येते. भारत सरकारने करदात्यांना काही विशिष्ट खर्च आणि गुंतवणूक यावर वजावट (Deduction) देण्याची तरतूद केली आहे, जी जुन्या कर प्रणालीमध्ये उपलब्ध आहे. जुन्या कर प्रणालीमध्ये वजावट आणि सूट यांच्या आधारे कर आकारणी केली जाते. या प्रणालीत कलम 80C ते 80U अंतर्गत विविध प्रकारच्या सवलतींचा समावेश आहे, जसे की जीवन विमा हप्ता, भविष्य निर्वाह निधी (PPF), शिक्षण कर्ज व्याज, आरोग्य विमा हप्ता इत्यादी.

या लेखात आपण जुनी कर प्रणाली निवडल्यास कोणकोणत्या सवलती उपलब्ध आहेत, त्या कोणत्या कलमांअंतर्गत येतात आणि त्यांचा लाभ घेण्यासाठी कोणते नियम आहेत याची सविस्तर माहिती पाहणार आहोत.

1. कलम 80C अंतर्गत सवलत (₹ 1.5 लाखापर्यंत) – जुन्या कर प्रणालीमध्ये लागू

आपण खालील गुंतवणुकीद्वारे ₹1.5 लाखपर्यंत वजावट घेऊ शकता –

- पब्लिक प्रॉव्हिडंट फंड (PPF)

- कर्मचारी भविष्य निर्वाह निधी (EPF) – कर्मचाऱ्याचे योगदान

- राष्ट्रीय बचत प्रमाणपत्रे (NSC)

- जीवन विमा हप्ते (LIC Premium) – स्वतः, पती/पत्नी किंवा मुलांसाठी भरलेले हप्ते किंवा एचयूएफच्या (अविभाजित कुटुंब (HUF)) सदस्यांसाठी

- टॅक्स सेव्हिंग फिक्स्ड डिपॉझिट (लॉक-इन 5 वर्षे) – केवळ शड्युल बँकेत किंवा पोस्ट ऑफिसमध्ये

- युनिट ट्रस्ट ऑफ इंडियातील कॉन्ट्रिब्युशन (ULIP) – स्वतः, पती/पत्नी किंवा मुलांसाठी दिलेले कॉन्ट्रिब्युशन किंवा एचयूएफच्या (अविभाजित कुटुंब (HUF)) सदस्यांसाठी (लॉक-इन 5 वर्षे)

- इक्विटी लिंक्ड सेव्हिंग स्कीम (ELSS) – म्युच्युअल फंडातील गुंतवणूक (लॉक-इन 3 वर्षे)

- सुकन्या समृद्धी योजना – मुलीच्या नावाने केलेली गुंतवणूक

- वरिष्ठ नागरिक बचत योजना (Senior Citizen Saving Scheme -SCSS)

- शाळा / महाविद्यालय फी (दोन मुलांपर्यंत) – पूर्णवेळ शिक्षणासाठी, भारतामधील विद्यापीठे, महाविद्यालय, शाळा किंवा इतर शैक्षणिक संस्था

- मान्यताप्राप्त अधिवृत्ती निधीसाठी कर्मचाऱ्याचे योगदान (Employee’s contribution to Superannuation fund)

- नाबार्डकडून (राष्ट्रीय कृषी आणि ग्रामीण विकास बँक) जारी केलेल्या बाँडमधील गुंतवणूक

– रहिवासी घरमालमत्तेची खरेदी किंवा बांधकाम करण्याच्या उद्देशाने, ज्यामधून मिळणारे उत्पन्न ‘घरमालमत्तेतील उत्पन्न’ (Income from House Property) या शीर्षाखाली करपात्र आहे, त्यासाठी खालील रकमेवर सवलत मिळू शकते : –

- – गृहनिर्माण कर्जाचा मुद्दल हप्ता (Home Loan Principal Repayment)

- – स्टँप ड्युटी आणि नोंदणी शुल्क

-

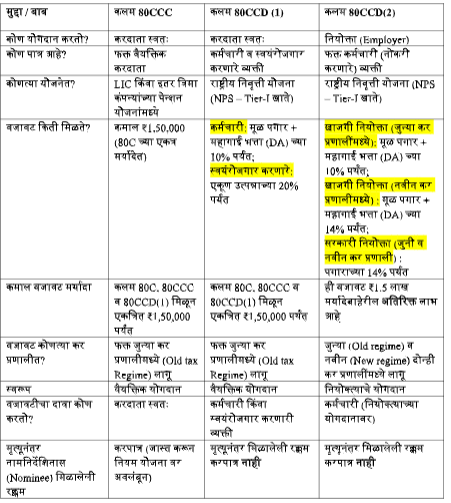

कलम 80CCC, 80CCD(1) आणि 80CCD(2)

महत्त्वाचे मुद्दे

कलम 80CCD(1B) नुसार अतिरिक्त ₹ 50,000 सवलत NPSमध्ये स्वतःच्या कॉन्ट्रिब्युशनवर स्वतंत्रपणे मिळते. (म्हणजे ही सवलत कलम 80CCD(1) अंतर्गत उपलब्ध असलेल्या ₹1.50 लाखाच्या सवलतीव्यतिरिक्त मिळते).

हेही वाचा – आयकर विवरणपत्र (Income Tax Return) भरण्याकरिता आवश्यक माहिती

-

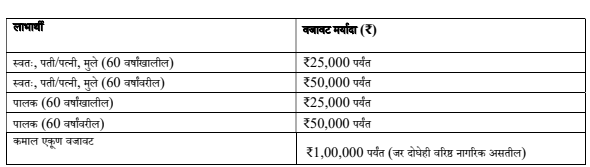

कलम 80D – वैद्यकीय विमा सवलत (Mediclaim)

ही सवलत वैयक्तिक करदात्यांना आणि हिंदू अविभक्त कुटुंबांना (अविभाजित कुटुंब (HUF)) जुन्या कर प्रणालीमध्ये मिळते

- कलम 80D अंतर्गत सवलत कोणत्या खर्चावर मिळते?

- आरोग्य विमा प्रीमियम (Health Insurance Premium)

- आरोग्य तपासणी खर्च (Preventive Health Checkup)

- वरिष्ठ नागरिकांसाठी उपचार खर्च (ज्यांच्या नावावर विमा नाही)

सवलत मर्यादा

रु. 5,000 पर्यंतची सवलत

- Preventive Health Check-up साठी मिळते

- ही सवलत वरील मर्यादेमधूनच (₹ 25,000 / ₹ 50,000) समाविष्ट होते.

- रोख रकमेने दिलेला खर्चही ग्राह्य आहे.

महत्त्वाच्या टीपा

- फक्त premium चेक, कार्ड, online payment ने भरल्यास सवलत मिळते. (रोख रक्कम स्वीकारार्ह नाही – फक्त health check-upसाठी रोख चालते)

- फक्त मान्यताप्राप्त विमा कंपन्यांचे प्रीमियम ग्राह्य धरले जातात.

- मुलगा किंवा मुलगी जर पालकांसाठी प्रीमियम भरत असेल, तर त्याला वजावट मिळते (पालकांना नाही)

हेही वाचा – Indra Nooyi Book : सॅनिटरी पॅड, एक प्रवास….

-

कलम 80DD – दिव्यांग अवलंबित व्यक्तीच्या संगोपनासाठी कर सवलत पात्रता

- करदाता व्यक्ती (फक्त individual किंवा अविभाजित कुटुंब (HUF)) असावी.

- दिव्यांग व्यक्ती अवलंबून असावी, (जसे की पालक, पत्नी / पती, मुले, भाऊ, बहीण इत्यादी).

- वैद्यकीय प्राधिकरणाचे प्रमाणपत्र असणे आवश्यक.

वजावट रक्कम

खर्चाचे स्वरूप

- दिव्यांग व्यक्तीच्या उपचारासाठी किंवा पुनर्वसनासाठी खर्च

- करदाता (Taxpayer) – म्हणजे ज्याला कलम 80DD अंतर्गत वजावट (deduction) हवी आहे, त्याच्या नावावर पॉलिसी असावी. तो individual असेल किंवा हिंदू अविभाजित कुटुंब (अविभाजित कुटुंब (HUF))

- दिव्यांग व्यक्तीसाठी LIC / अशा प्रकारची विमा योजना जिथे दिव्यांग व्यक्ती लाभार्थी (beneficiary) आहे.

महत्त्वाचे मुद्दे

- ही वजावट फक्त एकदाच आणि फक्त एक व्यक्तीसाठी लागू असते.

- वैद्यकीय प्रमाणपत्र अधिकृत सरकारी डॉक्टर किंवा संस्थेकडून हवे.

- जर आपण 80DD अंतर्गत सवलत घेतली असेल, तर दिव्यांग व्यक्ती स्वतः 80U अंतर्गत सवलत घेऊ शकत नाही.

- LIC पोलिसी अशी असावी की, जर करदात्याचा मृत्यू झाला तर, त्या अपंग व्यक्तीस मासिक रक्कम (annuity) किंवा एकरकमी रक्कम (lumpsum) मिळेल.

- जर विमा योजना असेल, आणि वयाची 60 वर्षे पूर्ण झाल्यानंतर विमाधारकाने प्रीमियम भरणे थांबवले असेल, तरीही सवलत चालू राहू शकते (विशिष्ट अटींसह).

- जर अपंग व्यक्ती, ‘अवलंबित’ या उपकलम (2)मध्ये नमूद केलेल्या व्यक्तीपेक्षा किंवा हिंदू अविभाजित कुटुंबाच्या सदस्यापेक्षा आधी मरण पावली असेल, तर भरलेली किंवा जमा केलेली रक्कम, संबंधित करदात्याच्या त्या आधीच्या आर्थिक वर्षातील उत्पन्न म्हणून समजली जाईल आणि त्या आर्थिक वर्षातील उत्पन्नाप्रमाणे करपात्र ठरेल.

क्रमश: